신성철님 블로그에 아주 좋은 내용이 있어서 2번 읽고 내 방식대로 정리한다.

https://blog.naver.com/thebeing/222865319239

막내동생에게 조언

오늘 막내동생과 성묘를 다녀왔습니다. 유난히 차가 많이 막혀서 가고오고 4시간동안 차에 함께 있었는데, ...

blog.naver.com

핵심 내용들

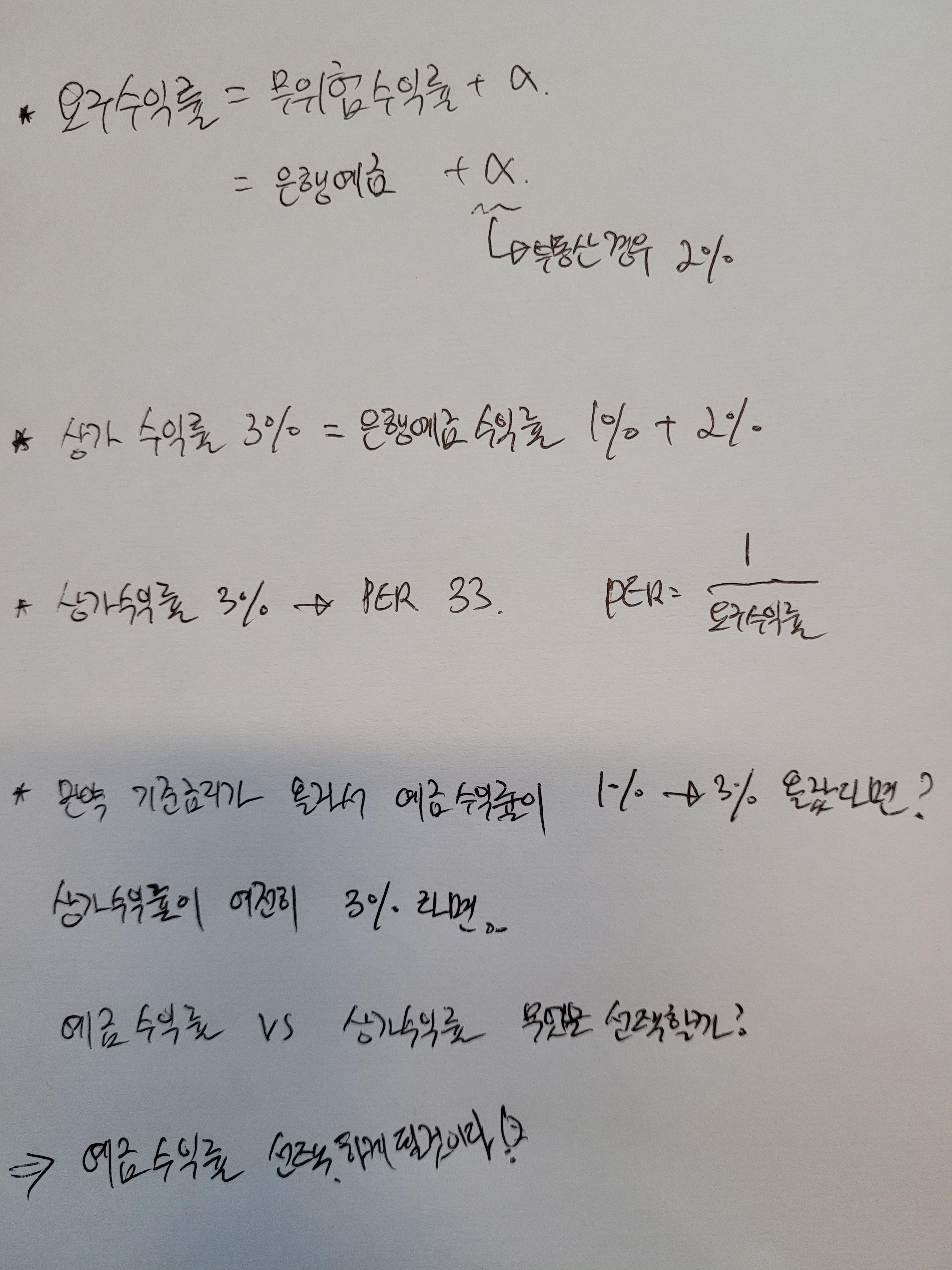

1) 요구수익률 = 무위험수익률 +a인데 부동산의 경우는 은행예금 + 2% 수준이 요구수익률이다

2) 은행예금금리가 오르면 부동산의 요구수익률도 올라야 하지만 임차인이 월세를 올려주는데 한계가 있기 때문에 기대한 만큼 부동산 요구수익률이 오르지 않는다. 월세가 오르지 않는다면 결국 부동산 기대수익률을 맞추기 위해 매매가가 낮아져야 한다

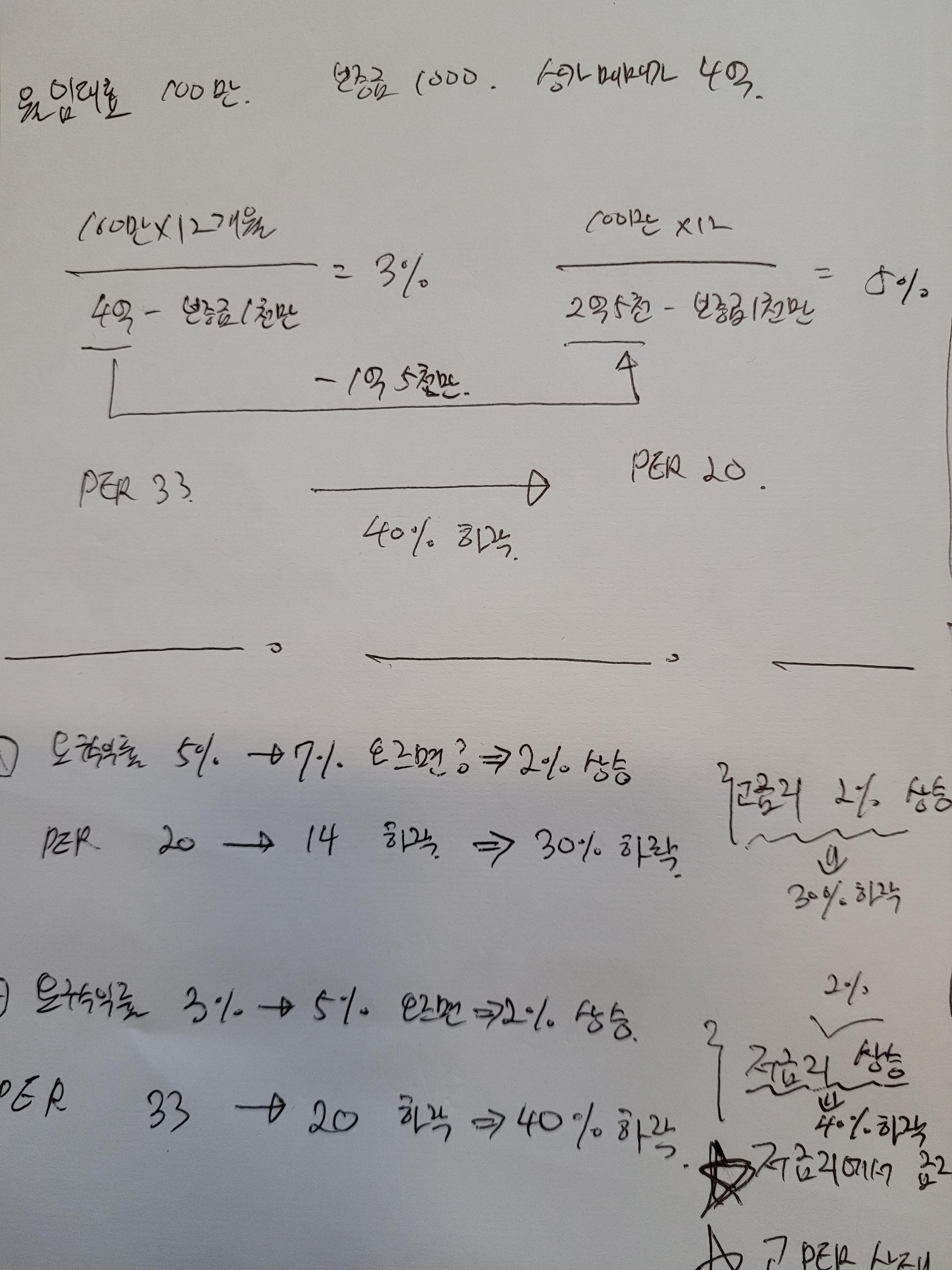

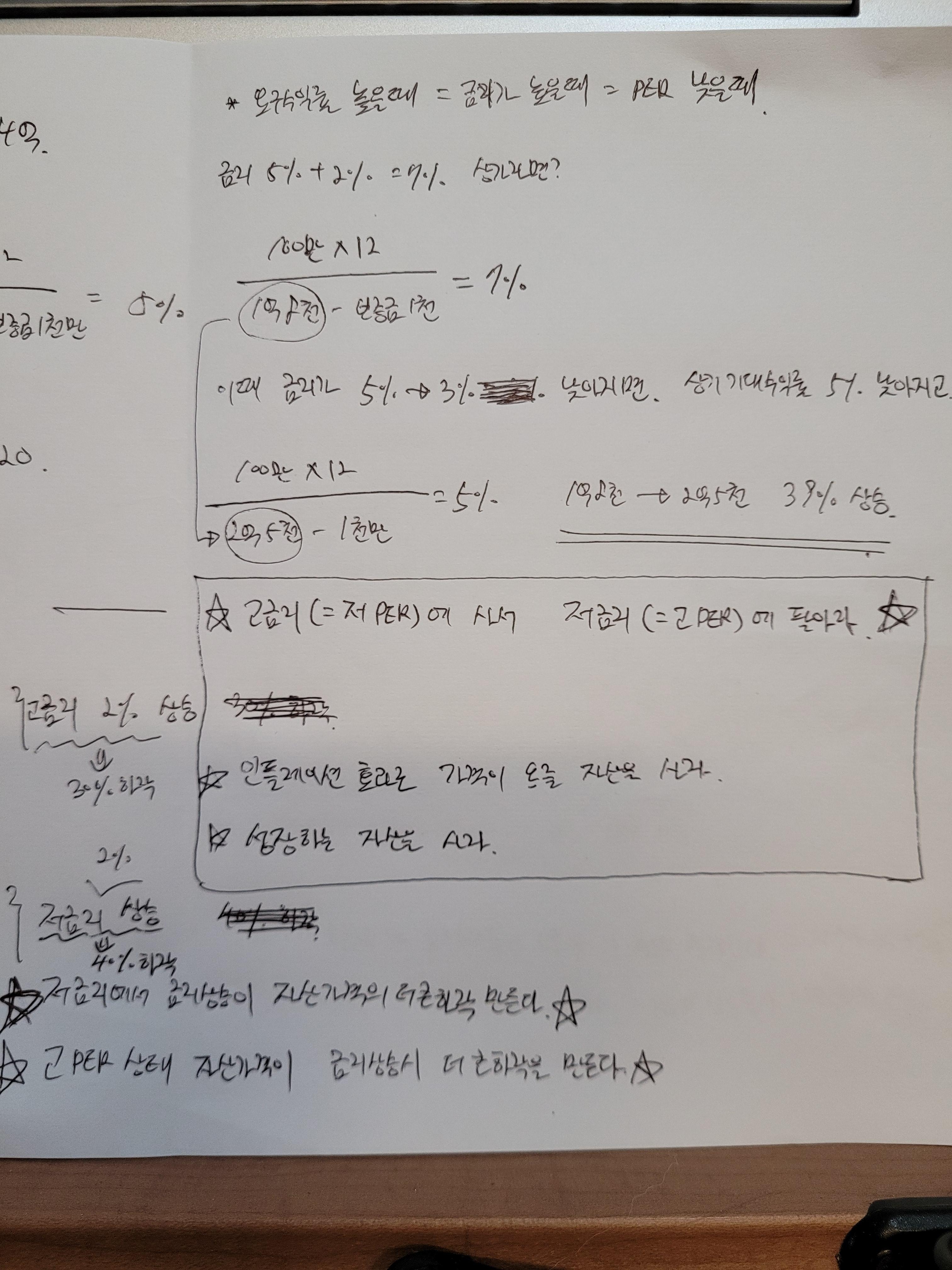

3) 기준금리가 오른다 = 요구수익률이 오른다 = PER 하락 = 자산 가격 하락

4) 기준금리가 내린다 = 요구수익률이 내린다 = PER 상승 = 자산가격 상승

5) 저금리 상태(고PER)에서 금리가 상승하면 자산 가격의 더 큰 하락을 만들게 된다

6) 고금리 상태(저PER)에서 금리가 상승하면 자산 가격은 상대적으로 적게 하락한다

7) 고금리 상태(저PER)에서 금리가 하락하면 자산 가격은 상승한다.

8) 저금리 상태에서(고PER)에서 금리가 하락하면 자산 가격은 더 큰 상승을 만들게 된다.

9) 고금리(저PER)에 자산을 사서 저금리(고PER)에 팔아라

10) 인플레이션 효과로 가격이 오를 자산을 사라

11) 지속 성장하는 자산을 사라 (= 교통, 학군, 일자리, 주변 환경 등 입지가 좋은 곳)

주식에서 성장주 투자에서는 "고PER에 사서 저PER에 팔아라"라고 하는데

부동산에서는 반대로 "저PER에 사서 고PER에 팔아라"라고 하니

금리가 언제까지 오를지 알 수 없지만 고금리로 사람들이 나가떨어지고 있는 지금부터 내년(?)까지 부동산 투자를 해야 하는 시기라는 말이다.

'부동산이야기' 카테고리의 다른 글

| 전세 보증금 증액시 소액임차인 최우선 변제금 (0) | 2022.09.12 |

|---|---|

| 전국 법원 부동산 경매 입찰 마감 시간 (0) | 2022.09.10 |

| (22년 9월 기준) 부동산 투자하러 어디로 가야하나? (Feat. 인천, 강원, 충북, 충남, 강원, 경기 세대수 전출입 증감) (1) | 2022.09.04 |

| 서울시 재개발 정비(예정) 구역 해제지역 현황을 알아보자 (0) | 2022.08.31 |

| 청년 전세자금 대출 5가지 초간단 정리(22년 8월 기준) (0) | 2022.08.28 |