안녕하세요. 공부하는 아빠 유키하나입니다.

해상풍력발전 관련기업의 산업리포트와 사업보고서를 공부하고 있습니다.

작년에 해상풍력 관련주 주가가 큰 폭으로 상승해서 늦었다고 생각하지 않고 향후 10년동안 큰 폭의 발전과 변화가 예상되니 공부를 꾸준히 하려고 합니다.

오늘은 해상풍력 구조물 제작을 하는 삼강엔앰티 사업보고서를 살펴보겠습니다.

삼강엠앤티 사업보고서를 보기 전에 해상풍력 관련 내용은 아래를 참고하세요.

reviewhana.tistory.com/18?category=911944

[산업리뷰]해상풍력발전 초간단 정리

안녕하세요. 공부하는 아빠 유키하나입니다. 2020년 탄소중립선언과 관련하여 신재생에너지 관련 기업의 주가가 급등했습니다. 저는 관심도 없었고 테마성 이슈로 치부했었는데, 전세계적

reviewhana.tistory.com

[기업리뷰]씨에스윈드-풍력타워 세계1등(Feat. 유상증자도 했슈..바이든 형만 믿어요~)

안녕하세요. 공부하는 아빠 유키하나입니다. 2020년 탄소중립선언과 관련하여 신재생에너지 관련 기업의 주가가 급등했죠. 저는 관심도 없었고 테마성 이슈로 치부했었는데, 전세계적으로

reviewhana.tistory.com

회사홈페이지

https://www.sam-kang.com/kr2/index.php

삼강엠앤티(주)

www.sam-kang.com

사업의 개요

삼강엠앤티가 해상풍력 전문회사인줄 알았는데, 알고보니 조선, 플랜트 전문 회사였습니다.

조선 사업부문

중형 조선소에 해당하며 유일하게 800톤급 대형 크레인과 각 공정에 필요한 운반설비를 보유하고 있습니다.

삼강엠앤티는 선박용 Block을 제조하고 자회사인 삼강에스앤씨는 컨테이너선등을 건조하고 있습니다.

TEU가 무슨 단위일까요?

Twenty-foot equivalent으로 20피트, 즉 6.096m 길이의 컨테이너 크기를 부르는 단위입니다.

9300 TEU급 컨테이너선은 1TEU 컨테이너 9300개를 적재할 수 있다는 말입니다.

특수선 사업부문

특수선 사업부문의 진입장벽이 높다고 하니 경쟁력 걱정은 안해도 될 것 같습니다.

선박 수리/개조부문

선박수리 부문은 파손 뿐만아니라 정기/중간 검사도 진행하네요.

스크러버(Scrubber)설치도 한다고 사업보고서에 나와있는데요.

국제해사기구(IMO)가 선박 연료유의 황산화물 배출 기준을 강화해서 20년부터는 선박에 스크러버(Scrubber)를 달아서 선박 연료유의 황산화물 배출 기준을 만족해야 합니다.

국제해사기구(IMO)는 20년 1월부터 선박 연료유 황산화물 함유율을 기존 3.5%에서 0.5%로 제한했다.

2025년부터는 이산화탄소 배출량을 30%로 규제할 계획이다.

해운사들이 선박에 탈황장치(스크러버)를 장착하거나, LNG추진선을 잇따라 발주하고 나서면서 관련 기자재 업체들은 수혜를 누리고 있다.

삼강엠앤티가 선박 수리/개조를 하는게 아니라 자회사인 삼강에스앤씨가 담당하고 있습니다.

스크러버 설치와 관련 매출이 얼마인지는 알 수 없지만, 예전에 뉴스에서 많이 봤던 내용이라 눈이 확 띄네요.

https://www.etoday.co.kr/news/view/1958438

전세계 스크러버 설치 선박 비중 20%대…HMM, 사실상 100%인 이유는

▲HMM 상트페테르부크호에 설치된 스크러버(탈황장치). (사진제공=HMM)HMM이 다른 해운사들과 달리 사실상 모든 컨테이너선에 스크러버(탈황장치)를

www.etoday.co.kr

자회사인 삼강에스앤씨는 국내 유일의 VLCC급 이상 초대형 선박 수리가 가능하다고 합니다. 경쟁력이 있어 보이지 않나요?

플랜트 사업부문

삼강엠앤티는 플랜트 부문에서 플랜트용 파이프, Rack, 모듈을 만듭니다.

플랜트 부문의 경험으로 해상풍력발전기의 하부구조물인 Jacket을 제조한 것으로 보입니다.

해상풍력발전기에서 삼강엠앤티에서 제작하는 부문은 Jacket과 Pin Pile입니다.

Jacket은 아래 그림과 같이 생겼습니다.

삼강엠앤티는 2019년 대만 장화현 해상풍력발전 단지 공급사와 700억 규모에 달하는 하부구조물 21기에 대한 공급계약을 맺었고, 20년 5월에 대만으로 하부 구조물 21기중 4기를 선적하여 국내 최초로 해상 풍력 하부구조물을 수출하는데 성공하였습니다.

20년에도 계속해서 수주를 따내고 있습니다.

IR자료에 나와있는 금액과 Jacket 수량으로 추정해보면 Jacket 1개가 대략 40억 정도 하는 것 같습니다.

후육강관 사업부문

후육강관이 무엇일까요?

두께가 20~140mm인 강관으로 전 세계 강관시간에서 5%정도 차지하는 틈새시장입니다.

최종 수요자의 요구에 맞춰 다품종 소량생산 방식으로 공습하여 소수 기업만 제조하는 것으로 알려져 있고 삼강엠앤티는 국내 최초로 후육강관 국산화에 성공한 회사입니다.

매출액

20년 3분기 매출액은 3239억입니다.

조선부문은 409억(12,6%), 플랜트부문은 1647억(50.8%), 특수선 434억(13.3%), 수리개조 382억(11.7%) 매출비중으로 이루어져 있습니다.

20년 3분기 수주잔고는 4106억입니다.

21년까지 납기 예정인 수주잔고는 약 1900억원입니다.

주가전망

작년말에 리포트가 많이 나왔는데요, 1월 5일에 리포트가 나왔습니다.

목표주가 26000원, 일본 해상풍력 시장 개화시 하부구조물 30% 점유를 기대하고 있는듯 하네요. 그건 그 때 가봐야...

12월 28일에 유진증권에서는 목표주가를 3만원을 제시했는데, 이유는 일본 해상풍력 하부구조물 점유율 30%를 가정했습니다.

일본의 해상풍력발전 목표는 2030년 10GW, 2045년 45GW인데, 리포트에서는 45GW 기준 일본 하부구조물 시장이 23~28조원 수준으로 추정했는데요.

2045년은 너무 먼 얘기이니까, 좀 가까운 일정으로 가정을 좀 해보면..

2045년 45GW : 23조 = 2030년 10GW : x

10GW 목표시 하부구조물 시장은 약 5조원입니다.

2021년부터 2030년까지 9년동안 5조원 시장이라고 가정하면 매년 5500억원..

삼감엠앤티 점유율 30% 가정하면 매년 1650억원 매출발생..

영업이익률 10% 가정시 매년 165억..대충 150억이라고 하면..

150억 * PER20 = 3000억 가치입니다.

와우..20년 7월부터 삼강엠앤티 주가는 미친듯이 오르고 있습니다.

대만 해상풍력 하부구조물 수주를 기점으로 오르고 있는 것 같죠?

21년 1월초 시가총액 8000억 찍고 2월에는 7000억으로 떨어졌네요.

만약 해상풍력 관련 수주가 매년 2000억씩 찍히면 현재 시가총액이 합당하다고 생각되지 않을까요?

전환사채 이슈

작년 11월에 전환사채 발행 공시가 있었는데요.

전환사채로 340억을 조달했습니다.

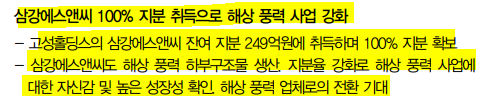

기사와 리포트를 살펴보니 삼강에스앤씨 지분 취득에 250억을 사용하였네요.

삼강에스앤씨 지분취득이 어떤 의미일까요?

2017 년 고성조선해양 인수 당시는 특수선 사업 진출과 수리개조가 이유였지만, 이제 대규모 해상풍력 물량들을 위해 삼강에스앤씨는 없어서는 안되는 중요한 설비이다.

따라서 이번 CB 발행과 감자는, 성장산업에서 땅과 설비를 확실히 확보했다는 의미로 해석한다.

[출처] 삼강엠앤티(100090) 전환사채 콜옵션, 유상감자, 그리고 인천 오스테드의 1.6GW|작성자 블랙클로버

blog.naver.com/cyrano74/222159114475

삼강엠앤티(100090) 전환사채 콜옵션, 유상감자, 그리고 인천 오스테드의 1.6GW

전환사채 340 억원 발행과 유상증자로, 고성홀딩스 100% 지배동사는 ① 11 월 20 일 340 억원 전환사채 ...

blog.naver.com

전환사채 만기가 2024년으로 4년 가까이 남았는데, 이자는 0%

전환사채(CB)는 채권으로 가지고 있다가 일정 조건에 따라 주식으로 전환할 수 있는 권리를 가지고 있는데요.

채권은 가지고 있으면 원금과 이자를 주는데, 이번 삼강앰엔티 전환사채는 4년을 가지고 있어도 원금은 줘도 이자는 주지 않습니다.

채권의 장점은 없는 상태이고..주식전환권의 기능만 있는데요.

주식 전환가액은 18758원입니다.

2021년 11월 25일 이후 삼강엠앤티 주식이 18758원보다 높으면 전환사채를 가지고 있는 투자자는 주식으로 전환신청을 하면 수익을 얻을 수 있습니다.

예를 들어 21년 11월 25일 주식이 20000원이라고 가정하면 18758원에 전환사채를 주식으로 전환하여 6.6% 싸게 주식을 살 수 있습니다.

18758원보다 주식이 떨어지면??

여차저차 3개월마다 계산해서 주식가격이 18758원보다 떨어지면, 새로운 전환가격으로 제시됩니다.

여차저차해서 새로운 전환가격을 제시했는데도 주식이 많이 떨어져있으면?

18758원의 70%에 해당하는 13130원으로 전환가액이 결정됩니다.

여차저차해서 13130원보다도 더 주가가 떨어져 있으면??

그럼 투자자는 그냥 존버하던지, 손절하던지..

이번 전환사채에는 콜옵션과 풋옵션이 모두 들어가 있는데요.

www.thebell.co.kr/free/Content/ArticleView.asp?key=202007221252475480108565&svccode=07

'CB 콜옵션' 특권의 경제학

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

콜옵션은 회사가 투자자들의 전환사채를 사들일 수 있는 권리입니다.

이자도 없이 회사가 사채를 사는 것은 아니고 1.5%~3%정도 이자를 줍니다.

재무분석

매출액도 증가중

영업이익도 증가중

당기순이익도 증가중

영업활동현금흐름(+), 투자활동현금흐름(-), 재무활동현금흐름(+)

ROE 10% 이상

부채비율 증가중 ==> 돈이 계속 필요하겠죠?

EPS 증가중

아직도 모르는게 너무 많네요..

그래도 꾸준히..아자아자..

♥도움이 되셨다면 '공감' 꾸욱 부탁드립니다. 다음 포스팅에 힘이 됩니다^^♥

'기업이야기 > 신재생에너지' 카테고리의 다른 글

| 해상풍력 문제점은 없는가? (Feat. 약한 바람, 비싼 건설비..하지만 기업들은 돈을 벌겠구만..) (0) | 2021.02.16 |

|---|---|

| [기업리뷰] 효성첨단소재 - 타이어보강재 세계1등(Feat. 아라미드, 탄소섬유 너희들만 믿는다..) (0) | 2021.02.10 |

| [산업리뷰] 수소연료전지차 초간단 분석(Feat. 이제 좀 알아듣겠네..) (0) | 2021.02.10 |

| [기업리뷰]씨에스윈드-풍력타워 세계1등(Feat. 유상증자도 했슈..바이든 형만 믿어요~) (0) | 2021.02.06 |

| [산업리뷰]해상풍력발전 초간단 정리 (0) | 2021.01.07 |