안녕하세요. 공부하는 아빠 유키하나입니다.

반도체 장비/소재 회사를 시가총액 순으로 공부하고 있습니다.

1월에 공부했었던 테스나를 지속적으로 살펴보고 있습니다.

작년부터 파운드리 투자 등의 이슈로 테스나 주가는 꾸준히 상승하고 있습니다.

게다가 반도체 빅사이클 기사가 계속해서 쏟아지고 있습니다.

테스나뿐만 아니라 관련 기업들 미리미리 공부하고 어떻게 사업을 하고 있는지 관심을 가져야 합니다.

회사 홈페이지

http://www.tesna.co.kr/index.asp

TESNA에 오신 것을 환영합니다.

www.tesna.co.kr

사업의 개요

테스나는 반도체 후공정업체로 웨이퍼 테스트와 패키지 테스트를 사업 영역으로 운영 중입니다.

2019년 삼성전자 CIS 외주 테스트 업체로 선정되면서 큰 폭의 상승을 하고 있습니다.

매출 비중

Wafter Test가 약 80%, PKG Test가 약 20%

주요 거래처는 삼성전자, SK하이닉스입니다.

사업보고서와 애널 리포트에 자주 나오는 단어가 있습니다.

바로 SoC와 CIS인데요. 사업보고서에 SoC와 CIS에 간략한 설명이 있습니다.

SoC(System on Chip) : AP, RF, Touch

데스크탑, 노트PC에 들어가는 CPU, 스마트폰의 두뇌에 해당하는 AP 등을 SoC라고 생각하면 됩니다.

인텔, 삼성, 퀄컴, Nvidia 등의 회사가 설계한 칩을 테스나가 웨이퍼 테스트를 해줍니다.

CIS(CMOS Image Sensor)

CIS는 광학적 이미지를 전기적 신호로 바꿔주는 반도체 센서입니다.

스마트폰 카메라에도 적용되어 있고, 앞으로 CIS의 수요처는 다양해지고 있는 추세입니다.

CIS에 대한 자세한 내용은 아래 링크를 참조하세요

찰칵! 빛을 디지털 이미지로 만드는 ‘CMOS 이미지센서(CIS)’

‘찰칵’, 아름다운 순간과 잊지 못할 추억을 간직해주는 카메라. 불과 몇십 년 전만 해도 카메라가 귀하고 신기했던 시절이 있었습니다. 하지만 이제 카메라는 널리 그리고 많이 보급된 기록매

news.samsung.com

회사의 경쟁력

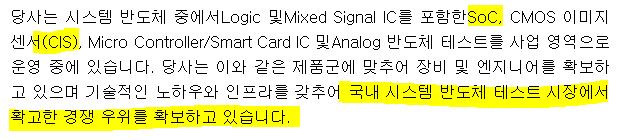

메모리 반도체 평가 장비와 달리 시스템 반도체 장비는 다양한 종류의 제품에 대응 가능한 장비와 전문인력이 필요하다고 하는데, 테스나는 국내 유일 모든 시스템 반도체 제품 대응 가능한 장비와 기술력을 보유하고 있다고 자랑하고 있습니다.

돈을 잘 벌고 있는가?

20년 반기 매출이 18년 매출에 육박하고 있고, 19년 매출의 65%에 달하고 있습니다.

영업이익률이 20%가 넘네요.

20년 3분기 매출도 잘 나왔습니다.

2월 5일에 공시가 있었는데요. 4분기에도 돈을 엄청 잘 벌었습니다.

20년 매출액 1311억, 영업이익 300억, 영업이익률 22%, 당기순이익 248억입니다.

영업활동 현금흐름(+), 투자활동 현금흐름(-), 재무활동 현금흐름(-)

작년부터 Soc, CIS 등 신규투자를 많이 하고 있습니다.

앞으로도 돈을 잘 벌까?

애널 리포트에서는 테스나 매출 상승을 기대하고 있습니다.

테스나는 SoC 46%, CIS 26% 매출 비중을 가지고 있습니다.

삼성 파운드리가 IBM, 퀄컴, 엔비디아 수주를 받았는데 SoC 매출 향상을 기대할 수 있지 않을까요?

www.munhwa.com/news/view.html?no=2020090901071803024001

삼성, IBM·퀄컴·엔비디아 잇단 수주…‘파운드리 1위’ 맹추격

시장점유 1분기만에 2.9%P↑ 반도체 회로 선폭 미세공정 등 과감한 투자·첨단기술 앞세워 파운드리 시장 영토..

www.munhwa.com

www.hankyung.com/economy/article/2020121711261

[단독] 파운드리 대어 또 잡은 삼성…"TSMC엔 없는 4나노로 승부"

[단독] 파운드리 대어 또 잡은 삼성…"TSMC엔 없는 4나노로 승부" , 삼성, 엔비디아 차세대 GPU 추가 수주 8㎚ 공정 안정적 기술력 입증 퀄컴·구글·시스코 등 고객 늘고 GPU·AI칩 등 생산제품 다변화

www.hankyung.com

삼성 LSI는 타도 소니를 외치며 CIS 사업에 박차를 가하고 있고 가시적인 성과를 내고 있습니다.

CIS 매출 향상을 기대할 수 있지 않을까요?

www.thelec.kr/news/articleView.html?idxno=10609

삼성, 이미지센서 생산량 20% 확대…후방 산업계 '낙수효과' - 전자부품 전문 미디어 디일렉

삼성전자가 올해 CMOS 이미지센서(CIS) 생산량을 20% 늘리기로 하면서 협력사 낙수효과가 예상된다. 관련 업체들이 시설투자를 늘리며 물량 확대에 대비하고 있다. 실적도 큰 폭으로 개선될 전망이

www.thelec.kr

www.thelec.kr/news/articleView.html?idxno=11264

삼성전자, AF 성능 높인 이미지센서 아이소셀 GN2 출시 - 전자부품 전문 미디어 디일렉

삼성전자가 자동초점(AF) 성능을 높인 이미지센서 신제품 아이소셀 GN2를 출시한다고 23일 밝혔다. 신제품에는 픽셀을 대각선으로 분할하는 '듀얼 픽셀 프로' 기술이 적용됐다. 업계 최초라고 삼..

www.thelec.kr

작년 현대차 증권 노근창 센터장은 삼성 Image Sensor로 삼성 파운드리의 경쟁력 제고에 결정적인 역할을 한다고 "확신" 한다고 리포트도 냈습니다.

애널리포트에 "확신" 이라는 단어를 쓸 정도면 관심을 가질 필요가 있어 보입니다.

테스나는 작년부터 SoC, CIS, RF 테스트 장비 투자를 하고 있는데, SoC, CIS 다 먹어버리겠다는 그림??

5G, NPU, Automotive, CIS 등 다양한 종류의 반도체가 필요한 시대가 오고 있습니다.

CIS 사업도 가파른 성장을 보이고 있다. CIS는 피사체의 정보를 읽어 전기적 신호로 변환해 주는 반도체로서 스마트폰 멀티 카메라 채택 증가와 고화소 적용으로 수요가 지속 증가하고 있다.

최근 차량용 카메라 장착 보편화로 전장용 CIS 수요도 꾸준한 상황이다. 이에 CIS 시장은 2020년을 제외하고(코로나로 인한 수요 둔화) 매년 10% 이상 꾸준히 성장할 전망이다.

이런 환경 속에서 일본의 소니가 여전히 CIS 글로벌 점유율 40% 이상을 차지하고 있다. 이에 삼성전자는 오래된 D램 라인을 CIS로 전환해 12인치 CIS 라인 증설을 적극적으로 진행 중이다.

삼성전자의 CIS 매출은 2019년 이후 20%의 연간 성장세가 유지되며 비메모리 매출 성장에 크게 기여할 것으로 기대되고 있다.

출처 : http://biz.newdaily.co.kr/site/data/html/2020/09/09/2020090900135.html

biz.newdaily.co.kr/site/data/html/2020/09/09/2020090900135.html

삼성전자, 미래 먹거리 '시스템LSI' 성장궤도 진입

삼성전자가 2030년까지 133조원을 투입해 비메모리 반도체에서 글로벌 1위를 달성하겠다는 비전 달성이 조금씩 속도를 내고 있다. 9일 관련업계에 따르면 삼성전자는 글로벌 메모리 반도체 업황

biz.newdaily.co.kr

www.fnnews.com/news/201910141838273761?pg=mny

삼성 이미지센서, 소니 잡는다… 기술·가격 ‘투트랙’ 공략

삼성전자가 이미지센서 시장에서 선두 주자인 소니 추격에 박차를 가하고 있다. 경쟁 업체보다 앞선 기술 개발에 잇따라 성공하는 것은 물론 가격경쟁력을 높여 시장을 넓혀가는 '투트랙' 전략

www.fnnews.com

최근 애널 리포트에서는 21년 큰 폭의 매출 성장을 예측하고 있습니다.

적정가치는?

적정가치를 예상할 능력은 없지만 컨센서스와 S-RIM계산을 해보면..

요구수익률 7%가정 시 테스나 목표주가는 5만5천원까지 예상됩니다.

21년 1월 29일 주가는 51400원이었습니다.

21년 3월 12일 주가는 45800원입니다.

21년 영업이익 650억, 순이익 550억 가정시 현재 시가총액 6700억은 비싸 보이지는 않네요.

'기업이야기 > 반도체' 카테고리의 다른 글

| [기업리뷰] 와이아이케이-웨이퍼테스트(Feat. 사상 최대 실적을 찍을 것인가??) (0) | 2021.03.19 |

|---|---|

| [기업리뷰] 이오테크닉스-어닐링장비(Feat. SK하이닉스도 어닐링 장비 도입한데요~) (0) | 2021.03.17 |

| [기업리뷰] 유진테크 - LPCVD, ALD(증착장비)(Feat. 삼전, 하닉 투자의 은총을 받을지어다) (0) | 2021.03.05 |

| [기업리뷰]원익IPS - PECVD, ALD(Feat. 시총 3조 가즈아~) (0) | 2021.03.03 |

| [기업리뷰]티씨케이-식각공정 SiC Ring(Feat. 영업이익률 30% 넘는 기업 있음 나와보쇼~) (0) | 2021.02.22 |